引言: 隨著綜合保稅區功能不斷完善,政策優勢更加明顯,區內新業態不斷涌現,近年來,更多食品企業在綜合保稅區開展食品加工業務。食品企業在綜合保稅區內發展的政策有哪些,優勢在哪里?

1、 區內食品生產企業需要食品生產許可證嗎?

《食品安全法》第二條規定:

在中華人民共和國境內從事食品生產和加工(以下稱食品生產),食品銷售和餐飲服務(以下稱食品經營),應當遵守本法。

《食品安全法》第三十五條規定:

國家對食品生產經營實行許可制度。從事食品生產、食品銷售、餐飲服務,應當依法取得許可。

據此,凡是在中華人民共和國境內從事食品生產和加工的企業均應依法取得許可。區內企業屬于境內關外,應取得食品生產許可證。

2、 海關是如何監管區內食品企業的?

《保稅區檢驗檢疫監督管理辦法》

第十一條:從保稅區輸往境外的應檢物,海關依法實施檢驗檢疫。

第十二條:從保稅區輸往非保稅區的應檢物,除法律法規另有規定的,不實施檢疫。

第十三條:從保稅區輸往非保稅區的應檢物,屬于實施食品衛生監督檢驗和商品檢驗范圍的,海關實施檢驗。

第十四條:從非保稅區進入保稅區的貨物,又輸往非保稅區的,不實施檢驗。

3、區內預包裝食品標簽有什么要求?

2019年10月1日,《海關總署進出口預包裝食品標簽檢驗監督管理有關事項的公告》正式實施。取消首次進口預包裝食品標簽備案要求,進口商應當負責審核其進口預包裝食品標簽是否符合我國相關法律、行政法規規定和食品安全國家標準要求,審核不合格的不得進口。

此次改革是海關在進出口預包裝食品標簽檢驗監督管理領域落實黨中央、國務院“放管服”改革部署,優化口岸營商環境的重要舉措。區內食品企業在預包裝食品出區前不再進行標簽備案,通過提高自身專業水平,確保標簽符合我國法律法規標準要求,進一步提高了進口食品通關效率,縮短貨物了交付時間,增強了企業市場競爭優勢。

4、 新版《申報目錄》有什么新要求?

2020年12月31日,中華人民共和國海關總署發布《中華人民共和國海關進出口商品規范申報目錄》(2021年版)(簡稱新版《申報目錄》),對進出口食品規范申報提出了新要求。

其中第二十章 蔬菜、水果、堅果或植物其他部分的制品,增加了加工方法和成分含量的申報要求,品牌申報包括中文及外文名稱。

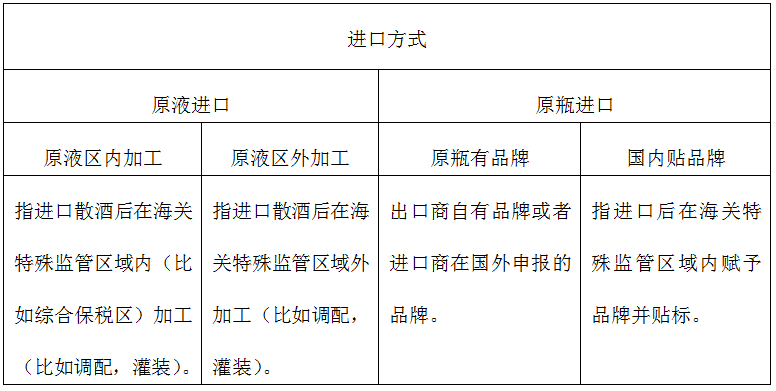

為了規范綜合保稅區紅酒加工業務,第二十二章 飲料、酒及醋,對葡萄酒的多個申報要素做出調整,新增葡萄酒進口方式和品牌等要素,用以區分散酒進口(原液區內加工、原液區外加工)還是原瓶進口(原瓶有品牌、國內貼品牌)。進口方式申報,包括原液區內加工、原液區外加工、原瓶有品牌、國內貼品牌。

與之前的申報目錄相比,新版《申報目錄》使原瓶進口和散酒進口特殊區域灌裝酒更好區分出來,同時使葡萄酒品牌有了更明確的區分,也將使進口葡萄酒市場更加規范。

5、食品企業在區內發展的其他優勢有哪些?

“抽樣后即放行”監管新模式:為了進一步促進綜合保稅區發展,2019年國務院出臺了《國務院關于促進綜合保稅區高水平開放高質量發展的若干意見》,對進入綜合保稅區的進口食品提出“境外入區的食品,如需檢測的,在抽樣后即放行”的創新監管模式。同年,海關總署也發布了《海關總署關于境外進入綜合保稅區食品檢驗放行有關事項的公告》,綜合保稅區內進口的食品,需要進入境內的,可在綜合保稅區進行合格評定,分批放行;凡需要進行實驗室檢測的,可在滿足條件的基礎上抽樣后即予以放行。

“抽樣后即放行”政策的實施,實現了進口食品出區申報與流通環節無縫對接,為企業節約了檢驗放行時間,進一步增強了綜合保稅區的活力。

“選擇性征稅”切實降低企業負擔:內銷選擇性征收關稅政策是指對海關特殊監管區域內企業生產、加工并經“二線”內銷的貨物,根據企業申請,按其對應進口料件或按實際報驗狀態征收關稅,進口環節增值稅、消費稅照章征收。企業選擇按進口料件征收關稅時,應一并補征關稅稅款緩稅利息。

區內食品生產企業可在享受保稅政策的同時,在貨物二線內銷環節綜合考慮進口料件和出區成品的關稅稅率差異、加工后成品的增值情況,以及進口增值稅與消費稅的因素,通過綜合測算選擇繳納稅款較少的方式進行申報,從而合理籌劃降低企業的實際稅負。

1、 區內食品生產企業需要食品生產許可證嗎?

《食品安全法》第二條規定:

在中華人民共和國境內從事食品生產和加工(以下稱食品生產),食品銷售和餐飲服務(以下稱食品經營),應當遵守本法。

《食品安全法》第三十五條規定:

國家對食品生產經營實行許可制度。從事食品生產、食品銷售、餐飲服務,應當依法取得許可。

據此,凡是在中華人民共和國境內從事食品生產和加工的企業均應依法取得許可。區內企業屬于境內關外,應取得食品生產許可證。

2、 海關是如何監管區內食品企業的?

《保稅區檢驗檢疫監督管理辦法》

第十一條:從保稅區輸往境外的應檢物,海關依法實施檢驗檢疫。

第十二條:從保稅區輸往非保稅區的應檢物,除法律法規另有規定的,不實施檢疫。

第十三條:從保稅區輸往非保稅區的應檢物,屬于實施食品衛生監督檢驗和商品檢驗范圍的,海關實施檢驗。

第十四條:從非保稅區進入保稅區的貨物,又輸往非保稅區的,不實施檢驗。

3、區內預包裝食品標簽有什么要求?

2019年10月1日,《海關總署進出口預包裝食品標簽檢驗監督管理有關事項的公告》正式實施。取消首次進口預包裝食品標簽備案要求,進口商應當負責審核其進口預包裝食品標簽是否符合我國相關法律、行政法規規定和食品安全國家標準要求,審核不合格的不得進口。

此次改革是海關在進出口預包裝食品標簽檢驗監督管理領域落實黨中央、國務院“放管服”改革部署,優化口岸營商環境的重要舉措。區內食品企業在預包裝食品出區前不再進行標簽備案,通過提高自身專業水平,確保標簽符合我國法律法規標準要求,進一步提高了進口食品通關效率,縮短貨物了交付時間,增強了企業市場競爭優勢。

4、 新版《申報目錄》有什么新要求?

2020年12月31日,中華人民共和國海關總署發布《中華人民共和國海關進出口商品規范申報目錄》(2021年版)(簡稱新版《申報目錄》),對進出口食品規范申報提出了新要求。

其中第二十章 蔬菜、水果、堅果或植物其他部分的制品,增加了加工方法和成分含量的申報要求,品牌申報包括中文及外文名稱。

為了規范綜合保稅區紅酒加工業務,第二十二章 飲料、酒及醋,對葡萄酒的多個申報要素做出調整,新增葡萄酒進口方式和品牌等要素,用以區分散酒進口(原液區內加工、原液區外加工)還是原瓶進口(原瓶有品牌、國內貼品牌)。進口方式申報,包括原液區內加工、原液區外加工、原瓶有品牌、國內貼品牌。

與之前的申報目錄相比,新版《申報目錄》使原瓶進口和散酒進口特殊區域灌裝酒更好區分出來,同時使葡萄酒品牌有了更明確的區分,也將使進口葡萄酒市場更加規范。

5、食品企業在區內發展的其他優勢有哪些?

“抽樣后即放行”監管新模式:為了進一步促進綜合保稅區發展,2019年國務院出臺了《國務院關于促進綜合保稅區高水平開放高質量發展的若干意見》,對進入綜合保稅區的進口食品提出“境外入區的食品,如需檢測的,在抽樣后即放行”的創新監管模式。同年,海關總署也發布了《海關總署關于境外進入綜合保稅區食品檢驗放行有關事項的公告》,綜合保稅區內進口的食品,需要進入境內的,可在綜合保稅區進行合格評定,分批放行;凡需要進行實驗室檢測的,可在滿足條件的基礎上抽樣后即予以放行。

“抽樣后即放行”政策的實施,實現了進口食品出區申報與流通環節無縫對接,為企業節約了檢驗放行時間,進一步增強了綜合保稅區的活力。

“選擇性征稅”切實降低企業負擔:內銷選擇性征收關稅政策是指對海關特殊監管區域內企業生產、加工并經“二線”內銷的貨物,根據企業申請,按其對應進口料件或按實際報驗狀態征收關稅,進口環節增值稅、消費稅照章征收。企業選擇按進口料件征收關稅時,應一并補征關稅稅款緩稅利息。

區內食品生產企業可在享受保稅政策的同時,在貨物二線內銷環節綜合考慮進口料件和出區成品的關稅稅率差異、加工后成品的增值情況,以及進口增值稅與消費稅的因素,通過綜合測算選擇繳納稅款較少的方式進行申報,從而合理籌劃降低企業的實際稅負。