近年來,全球各主要金融中心,包括倫敦、香港、新加坡、悉尼等地均開始建設人民幣離岸中心。對離岸中心的發展以及相互之間的競爭與合作關系,需要把控其節奏和風險。在當前起步階段,人民幣需要更多離岸中心的協同,以實現海外人民幣流動性的積累、提高交易活躍度和開展產品創新;長遠來看,人民幣離岸中心將會通過大浪淘沙的方式,最終以少數幾個重要的金融中心為核心,對本區域及周邊市場發揮輻射作用,促進人民幣在國際結算、交易、價值儲藏等方面功能的實現。

人民幣離岸金融中心的類型

所謂離岸金融中心(OFC),是指一國或地區為非居民之間提供的金融交易市場。自上個世紀50年代歐洲美元市場發展以來,離岸中心從歐洲擴展到美國、東亞、中東以及加勒比海地區,業務范圍從傳統的銀行存貸款擴展到債券、股票、金融衍生品等。

離岸金融中心有三大類型。第一種是內外一體化的離岸中心,例如倫敦與香港。這類金融中心離岸與在岸混合,非居民既可經營在岸業務,也可開展離岸業務,兩類業務賬戶統一,并不單獨設賬。第二種是內外分離的離岸中心,例如美國的國際銀行設施(IBF)和日本的離岸金融市場(JOM),均將兩類業務明確分開。

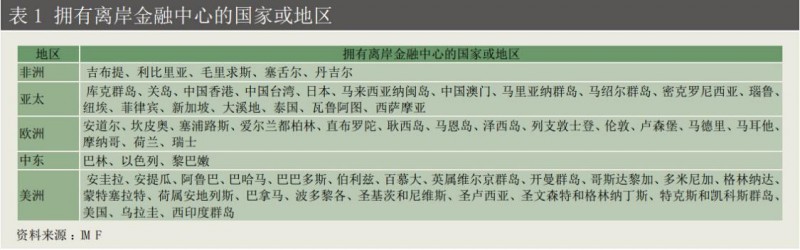

還有一種是避稅型的離岸中心,如英屬維爾京群島、開曼群島等。這類中心一般沒有實際的金融交易活動,只是為離岸機構注冊登記,提供避稅的場所。目前世界主要離岸金融中心分布情況見表1。

離岸金融中心能否成功,既需要主觀的努力,更取決于市場需求及是否具有客觀條件的優勢。一般而言,不同的離岸中心各具優勢,但在人才、商業環境、市場準入、基礎設施等方面的綜合競爭力基本類似。以所提供的離岸業務規模相比較,倫敦無疑是目前全球最大的離岸金融中心,所提供的外匯交易活動、國際銀行借貸、國際債券的發行等,都遠遠領先于其他競爭對手。

英國的主要優勢既來自歷史的傳承、地理時區和語言,更有較強大的實體經濟與貿易基礎,以及開放而成熟的監管環境的支撐。香港背靠中國大陸,其他方面的優勢也與倫敦相近;新加坡則處于亞太經濟與貿易的樞紐地帶,市場發展起步早也較為成熟;紐約根植于美國強大的實體經濟和成熟的監管機制,但其開放度則要明顯低于其他離岸中心。

基于對未來中國經濟和人民幣國際地位的預期,以上各地均興趣濃厚,力推自己優勢爭建離岸中心。筆者按照與中國內地的財金聯系,將這些離岸中心大體分為三種。

第一類是“經貿驅動型”。

這類離岸中心與中國內地有密切的投資貿易往來,憑借以往較大規模雙邊投資貿易活動所積累的人民幣流動性,利用其既有金融基礎設施、產品與交易環境,形成離岸人民幣市場。如中國臺灣、悉尼和法蘭克福等地。

第二類是“金融驅動型”。

這些地區與中國的雙邊投資經貿規模相對較小,且對中國貿易主要體現為逆差,因此人民幣流動性難以積累;但其與中國內地有強大的金融聯系,可以其特有的金融市場優勢,通過一定的制度安排和人民幣產品的設計,將其他離岸市場的人民幣流動性吸引過來。此類離岸中心包括盧森堡、蘇黎世和新加坡等地。

第三類屬“雙輪驅動型”。

以倫敦和中國香港最具有代表性,未來的紐約也可能具有這種特征。這類離岸中心與中國內地的經貿、金融聯系都較為緊密,可以綜合利用貿易金融服務、直接投資、金融交易等方面的優勢,建立起多層次的離岸市場體系。

人民幣離岸中心的競爭態勢

值得進一步思考的是,人民幣離岸中心是集中拳頭、重點發展好,還是遍地開花、一哄而上好?雖然離岸市場的發展仍然主要取決于市場的需求,但政策導向的影響也不容小覷。特別是各國為爭取在人民幣國際化進程中分一杯羹,紛紛拋出橄欖枝,即各類優惠政策措施,以吸引人民幣業務入駐。

各種類型的離岸金融中心要么提供流動性,要么提供產品,都可以為人民幣的輸出、海外流轉和回流貢獻獨有的力量。2014年3月下旬,中國央行分別與德國、英國央行簽署人民幣清算安排合作備忘錄,并會很快指定人民幣清算行;中國還給予法國巴黎800億元的RQFII 投資額度,并將商討建立人民幣清算安排。

以此為標志,世界各地的人民幣離岸市場將有望進入新的發展快車道,預示著以香港和倫敦為核心市場和試點的時期即將結束,人民幣離岸市場將進入多元化發展的新階段。

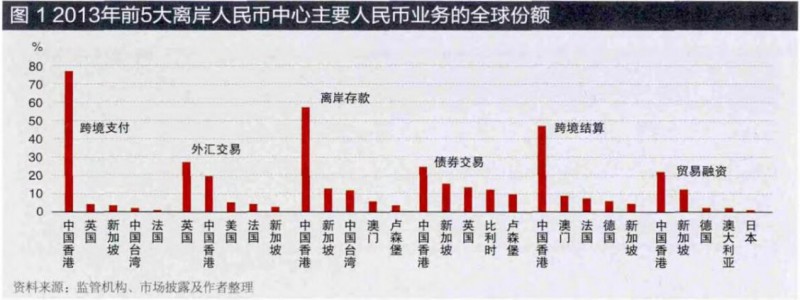

目前,各類型人民幣離岸中心的發展參差不齊、特征各異:中國香港的人民幣業務綜合發展程度最高;倫敦以人民幣外匯交易見長;新加坡擁有人民幣債券交易和貿易融資產品方面的優勢;中國臺灣和中國澳門則因近水樓臺先得月,通過跨境人民幣結算積累了較大規模的人民幣資金池。

此外,法國、德國和盧森堡等歐元區國家的跨境結算、債券交易和貿易融資等人民幣業務也取得了一定的發展。(2013 年年末各主要業務規模排在前5位的人民幣離岸中心占全球的市場份額如圖1所示。)

歷史地看,雖然世界各地美元離岸市場的發展都與二戰后美國對歐援助計劃和大量貿易逆差導致的美元大量外流有關,但也是政治、經濟和市場因素共同作用的結果,并非自然而然的過程。歐洲美元市場就是國際政治和經濟因素催生出來的。冷戰時期,東歐國家為免遭美國監管,不愿把美元存在美國而是存于歐洲銀行。

20世紀70年代的石油美元也是如此。亞洲美元市場的發展也較為類似:一方面,60年代西方跨國公司投資重點向東南亞轉移,美國銀行為消除美國政府限制資金外流緊縮措施的影響,欲在亞太地區設立離岸金融中心;另一方面,新加坡政府審時度勢,精心策劃,采取財政獎勵措施、取消外匯管制,積極發展國際銀行業和美元債券市場,逐步形成了以美元為主、兼營其他十多種貨幣的亞洲離岸市場。

當前人民幣離岸市場的發展也應當遵循這種政府與市場力量結合的規律。特別是在人民幣國際化大背景出于國際政治、經濟與貨幣格局變遷的微妙時期,尤其需要強化國際政治利益格局的協調,堅持以促進和便利貿易投資為導向,加強多方監管合作防范風險。

最近美國在IMF份額改革上投了反對票,阻撓改革進程,表明國際貨幣格局的競爭博弈是長期性的。因此,當前人民幣離岸市場的發展堅持以亞太市場為重點,強化與歐洲的合作促進市場多元化發展,不失為最優策略,既可鼓勵市場競爭,又利于穩妥發展。

未來人民幣離岸中心的市場格局展望

表2簡要總結了目前各個潛在的離岸人民幣中心的優勢與不足。

未來,各主要人民幣離岸中心的發展將以下列重要因素的變化決定誰最終勝出。

第一,政策與監管導向。

實踐表明,各主要離岸中心所在國或地區的監管機構的態度和政策取向至關重要。較為寬松的監管取向和高度開放的政策措施,會吸引離岸金融業務的聚集,促進人民幣金融產品的創新,帶動人民幣金融交易更加活躍,也有利于穩定市場參與者、投資者的信心,培育市場的發展;

反之,對人民幣離岸業務采取漠視甚至有排斥心態的離岸中心,將不會有很好的發展。從這個角度看,在當前力推人民幣離岸金融業務的金融中心中,亞太的中國港臺地區、新加坡、悉尼以及歐洲的倫敦、盧森堡、法蘭克福與巴黎等地,預計會獲取很好的政策紅利和先發優勢。

第二,與中國經濟、金融的緊密程度。

當前中國經濟體量日趨龐大,對外開放程度及與外界的聯系也空前提高。那些與中國內地在經貿投資和金融市場鏈接程度高的經濟體,其發展離岸人民幣中心應具有較強的支持基礎,人民幣輸出這些地區可以通過投資與貿易結算、金融組合投資和外匯市場交易,以及人員往來等多種方式實現,并會不斷積累市場流動性。

當前,與中國經濟金融聯系緊密的地區集中在北美、亞太和歐洲等地。其中亞太地區更具地理、文化等特殊因素的配合,在未來人民幣離岸中心建設中占有“近鄰優勢”。

第三,市場參與者“用腳投票”。

市場容量和交易活躍度是吸引投資者參與的重要因素。從目前來看,主要的國際金融中心都具有其獨特的吸引力。例如,紐約資本市場的容量和交易規模遠居于競爭對手之上;倫敦則在連接東西半球,提供國際債券、國際信貸和外匯市場交易產品方面具有領先地位;亞太地區的中國香港和新加坡則憑借本地區蓬勃發展的實體經濟,不斷增強競爭力。

從倫敦獨立研究機構Z/Yen集團對全球金融中心過去幾年的排名變化也不難看出,市場參與者最終將會綜合考察基礎設施、營商環境、金融人才與稅收制度等因素,“用腳投票”做出市場選擇。

目前,各地離岸金融中心的競爭日趨激烈,但未來的主要離岸人民幣中心格局與目前相比,將可能呈現一些較為顯著的變化:目前保持優勢地位的中國香港、倫敦、新加坡和盧森堡等地,仍將會發揮其各自特色取得占有優勢地位的業務份額;而中國上海與臺灣地區、歐洲的法蘭克福等地,則將依靠政策的支持和與實體經濟的緊密聯系,在人民幣離岸中心建設中發揮更為重要的作用。

由于人民幣國際化仍然處于初始階段,為促進市場有序發展,并有效管理風險,未來離岸人民幣中心的發展應積極推進、穩妥監管,并注意如下關鍵點。

第一,促進實體經濟發展,便利投資與貿易,始終是人民幣離岸中心發展的根本著眼點。

歷史經驗表明,離岸金融中心往往會成為逃稅避稅、洗錢、投機的天堂,這是人民幣離岸市場一開始就需要予以關注的。應在高標準、高起點的基礎上,加強跨國監管合作,促進離岸市場健康發展。

第二,離岸人民幣中心的要義是推動更多的人民幣在境外循環和國際化使用,人民幣流出機制是循環池子不斷增大的保障,回流機制則是鞏固市場信心的重要基石。這三個要點都不能偏廢。不論是投資渠道、貿易渠道還是金融交易渠道,完善的基礎設施至關重要,特別是清算與支付安排。

第三,更多的人民幣離岸中心開展競爭,有利于擴大離岸市場的總體容量,但也需把握好平衡重點培育和全面鋪開的尺度。如果出現過多市場一哄而上的“分流效應”,反而不利于做大市場、做強產品。

最優模式應是集中選擇幾個主要區域和核心離岸金融中心布局,并以此覆蓋更多的次區域金融中心;各主要市場發揮自身的特點和優勢,形成更好的互補效應,避免因無序的競爭加劇市場風險。(完)

文/王家強(中國銀行倫敦分行研究主管)

來源:《國際金融》

人民幣離岸金融中心的類型

所謂離岸金融中心(OFC),是指一國或地區為非居民之間提供的金融交易市場。自上個世紀50年代歐洲美元市場發展以來,離岸中心從歐洲擴展到美國、東亞、中東以及加勒比海地區,業務范圍從傳統的銀行存貸款擴展到債券、股票、金融衍生品等。

離岸金融中心有三大類型。第一種是內外一體化的離岸中心,例如倫敦與香港。這類金融中心離岸與在岸混合,非居民既可經營在岸業務,也可開展離岸業務,兩類業務賬戶統一,并不單獨設賬。第二種是內外分離的離岸中心,例如美國的國際銀行設施(IBF)和日本的離岸金融市場(JOM),均將兩類業務明確分開。

還有一種是避稅型的離岸中心,如英屬維爾京群島、開曼群島等。這類中心一般沒有實際的金融交易活動,只是為離岸機構注冊登記,提供避稅的場所。目前世界主要離岸金融中心分布情況見表1。

離岸金融中心能否成功,既需要主觀的努力,更取決于市場需求及是否具有客觀條件的優勢。一般而言,不同的離岸中心各具優勢,但在人才、商業環境、市場準入、基礎設施等方面的綜合競爭力基本類似。以所提供的離岸業務規模相比較,倫敦無疑是目前全球最大的離岸金融中心,所提供的外匯交易活動、國際銀行借貸、國際債券的發行等,都遠遠領先于其他競爭對手。

英國的主要優勢既來自歷史的傳承、地理時區和語言,更有較強大的實體經濟與貿易基礎,以及開放而成熟的監管環境的支撐。香港背靠中國大陸,其他方面的優勢也與倫敦相近;新加坡則處于亞太經濟與貿易的樞紐地帶,市場發展起步早也較為成熟;紐約根植于美國強大的實體經濟和成熟的監管機制,但其開放度則要明顯低于其他離岸中心。

基于對未來中國經濟和人民幣國際地位的預期,以上各地均興趣濃厚,力推自己優勢爭建離岸中心。筆者按照與中國內地的財金聯系,將這些離岸中心大體分為三種。

第一類是“經貿驅動型”。

這類離岸中心與中國內地有密切的投資貿易往來,憑借以往較大規模雙邊投資貿易活動所積累的人民幣流動性,利用其既有金融基礎設施、產品與交易環境,形成離岸人民幣市場。如中國臺灣、悉尼和法蘭克福等地。

第二類是“金融驅動型”。

這些地區與中國的雙邊投資經貿規模相對較小,且對中國貿易主要體現為逆差,因此人民幣流動性難以積累;但其與中國內地有強大的金融聯系,可以其特有的金融市場優勢,通過一定的制度安排和人民幣產品的設計,將其他離岸市場的人民幣流動性吸引過來。此類離岸中心包括盧森堡、蘇黎世和新加坡等地。

第三類屬“雙輪驅動型”。

以倫敦和中國香港最具有代表性,未來的紐約也可能具有這種特征。這類離岸中心與中國內地的經貿、金融聯系都較為緊密,可以綜合利用貿易金融服務、直接投資、金融交易等方面的優勢,建立起多層次的離岸市場體系。

人民幣離岸中心的競爭態勢

值得進一步思考的是,人民幣離岸中心是集中拳頭、重點發展好,還是遍地開花、一哄而上好?雖然離岸市場的發展仍然主要取決于市場的需求,但政策導向的影響也不容小覷。特別是各國為爭取在人民幣國際化進程中分一杯羹,紛紛拋出橄欖枝,即各類優惠政策措施,以吸引人民幣業務入駐。

各種類型的離岸金融中心要么提供流動性,要么提供產品,都可以為人民幣的輸出、海外流轉和回流貢獻獨有的力量。2014年3月下旬,中國央行分別與德國、英國央行簽署人民幣清算安排合作備忘錄,并會很快指定人民幣清算行;中國還給予法國巴黎800億元的RQFII 投資額度,并將商討建立人民幣清算安排。

以此為標志,世界各地的人民幣離岸市場將有望進入新的發展快車道,預示著以香港和倫敦為核心市場和試點的時期即將結束,人民幣離岸市場將進入多元化發展的新階段。

目前,各類型人民幣離岸中心的發展參差不齊、特征各異:中國香港的人民幣業務綜合發展程度最高;倫敦以人民幣外匯交易見長;新加坡擁有人民幣債券交易和貿易融資產品方面的優勢;中國臺灣和中國澳門則因近水樓臺先得月,通過跨境人民幣結算積累了較大規模的人民幣資金池。

此外,法國、德國和盧森堡等歐元區國家的跨境結算、債券交易和貿易融資等人民幣業務也取得了一定的發展。(2013 年年末各主要業務規模排在前5位的人民幣離岸中心占全球的市場份額如圖1所示。)

歷史地看,雖然世界各地美元離岸市場的發展都與二戰后美國對歐援助計劃和大量貿易逆差導致的美元大量外流有關,但也是政治、經濟和市場因素共同作用的結果,并非自然而然的過程。歐洲美元市場就是國際政治和經濟因素催生出來的。冷戰時期,東歐國家為免遭美國監管,不愿把美元存在美國而是存于歐洲銀行。

20世紀70年代的石油美元也是如此。亞洲美元市場的發展也較為類似:一方面,60年代西方跨國公司投資重點向東南亞轉移,美國銀行為消除美國政府限制資金外流緊縮措施的影響,欲在亞太地區設立離岸金融中心;另一方面,新加坡政府審時度勢,精心策劃,采取財政獎勵措施、取消外匯管制,積極發展國際銀行業和美元債券市場,逐步形成了以美元為主、兼營其他十多種貨幣的亞洲離岸市場。

當前人民幣離岸市場的發展也應當遵循這種政府與市場力量結合的規律。特別是在人民幣國際化大背景出于國際政治、經濟與貨幣格局變遷的微妙時期,尤其需要強化國際政治利益格局的協調,堅持以促進和便利貿易投資為導向,加強多方監管合作防范風險。

最近美國在IMF份額改革上投了反對票,阻撓改革進程,表明國際貨幣格局的競爭博弈是長期性的。因此,當前人民幣離岸市場的發展堅持以亞太市場為重點,強化與歐洲的合作促進市場多元化發展,不失為最優策略,既可鼓勵市場競爭,又利于穩妥發展。

未來人民幣離岸中心的市場格局展望

表2簡要總結了目前各個潛在的離岸人民幣中心的優勢與不足。

未來,各主要人民幣離岸中心的發展將以下列重要因素的變化決定誰最終勝出。

第一,政策與監管導向。

實踐表明,各主要離岸中心所在國或地區的監管機構的態度和政策取向至關重要。較為寬松的監管取向和高度開放的政策措施,會吸引離岸金融業務的聚集,促進人民幣金融產品的創新,帶動人民幣金融交易更加活躍,也有利于穩定市場參與者、投資者的信心,培育市場的發展;

反之,對人民幣離岸業務采取漠視甚至有排斥心態的離岸中心,將不會有很好的發展。從這個角度看,在當前力推人民幣離岸金融業務的金融中心中,亞太的中國港臺地區、新加坡、悉尼以及歐洲的倫敦、盧森堡、法蘭克福與巴黎等地,預計會獲取很好的政策紅利和先發優勢。

第二,與中國經濟、金融的緊密程度。

當前中國經濟體量日趨龐大,對外開放程度及與外界的聯系也空前提高。那些與中國內地在經貿投資和金融市場鏈接程度高的經濟體,其發展離岸人民幣中心應具有較強的支持基礎,人民幣輸出這些地區可以通過投資與貿易結算、金融組合投資和外匯市場交易,以及人員往來等多種方式實現,并會不斷積累市場流動性。

當前,與中國經濟金融聯系緊密的地區集中在北美、亞太和歐洲等地。其中亞太地區更具地理、文化等特殊因素的配合,在未來人民幣離岸中心建設中占有“近鄰優勢”。

第三,市場參與者“用腳投票”。

市場容量和交易活躍度是吸引投資者參與的重要因素。從目前來看,主要的國際金融中心都具有其獨特的吸引力。例如,紐約資本市場的容量和交易規模遠居于競爭對手之上;倫敦則在連接東西半球,提供國際債券、國際信貸和外匯市場交易產品方面具有領先地位;亞太地區的中國香港和新加坡則憑借本地區蓬勃發展的實體經濟,不斷增強競爭力。

從倫敦獨立研究機構Z/Yen集團對全球金融中心過去幾年的排名變化也不難看出,市場參與者最終將會綜合考察基礎設施、營商環境、金融人才與稅收制度等因素,“用腳投票”做出市場選擇。

目前,各地離岸金融中心的競爭日趨激烈,但未來的主要離岸人民幣中心格局與目前相比,將可能呈現一些較為顯著的變化:目前保持優勢地位的中國香港、倫敦、新加坡和盧森堡等地,仍將會發揮其各自特色取得占有優勢地位的業務份額;而中國上海與臺灣地區、歐洲的法蘭克福等地,則將依靠政策的支持和與實體經濟的緊密聯系,在人民幣離岸中心建設中發揮更為重要的作用。

由于人民幣國際化仍然處于初始階段,為促進市場有序發展,并有效管理風險,未來離岸人民幣中心的發展應積極推進、穩妥監管,并注意如下關鍵點。

第一,促進實體經濟發展,便利投資與貿易,始終是人民幣離岸中心發展的根本著眼點。

歷史經驗表明,離岸金融中心往往會成為逃稅避稅、洗錢、投機的天堂,這是人民幣離岸市場一開始就需要予以關注的。應在高標準、高起點的基礎上,加強跨國監管合作,促進離岸市場健康發展。

第二,離岸人民幣中心的要義是推動更多的人民幣在境外循環和國際化使用,人民幣流出機制是循環池子不斷增大的保障,回流機制則是鞏固市場信心的重要基石。這三個要點都不能偏廢。不論是投資渠道、貿易渠道還是金融交易渠道,完善的基礎設施至關重要,特別是清算與支付安排。

第三,更多的人民幣離岸中心開展競爭,有利于擴大離岸市場的總體容量,但也需把握好平衡重點培育和全面鋪開的尺度。如果出現過多市場一哄而上的“分流效應”,反而不利于做大市場、做強產品。

最優模式應是集中選擇幾個主要區域和核心離岸金融中心布局,并以此覆蓋更多的次區域金融中心;各主要市場發揮自身的特點和優勢,形成更好的互補效應,避免因無序的競爭加劇市場風險。(完)

文/王家強(中國銀行倫敦分行研究主管)

來源:《國際金融》